- · 《中国住宅设施》栏目设[06/28]

- · 《中国住宅设施》收稿方[06/28]

- · 《中国住宅设施》投稿方[06/28]

- · 《中国住宅设施》征稿要[06/28]

- · 《中国住宅设施》刊物宗[06/28]

一、本刊要求作者有严谨的学风和朴实的文风,提倡互相尊重和自由讨论。凡采用他人学说,必须加注说明。 二、不要超过10000字为宜,精粹的短篇,尤为欢迎。 三、请作者将稿件(用WORD格式)发送到下面给出的征文信箱中。 四、凡来稿请作者自留底稿,恕不退稿。 五、为规范排版,请作者在上传修改稿时严格按以下要求: 1.论文要求有题名、摘要、关键词、作者姓名、作者工作单位(名称,省市邮编)等内容一份。 2.基金项目和作者简介按下列格式: 基金项目:项目名称(编号) 作者简介:姓名(出生年-),性别,民族(汉族可省略),籍贯,职称,学位,研究方向。 3.文章一般有引言部分和正文部分,正文部分用阿拉伯数字分级编号法,一般用两级。插图下方应注明图序和图名。表格应采用三线表,表格上方应注明表序和表名。 4.参考文献列出的一般应限于作者直接阅读过的、最主要的、发表在正式出版物上的文献。其他相关注释可用脚注在当页标注。参考文献的著录应执行国家标准GB7714-87的规定,采用顺序编码制。

中国巨灾保险行业承保状况分析 2020巨灾保险行业

作者:网站采编关键词:

摘要:巨灾的显著特点是发生的频率很低,但一旦发生,其影响范围之广、损失程度之大,一般超出人们的预期,由此累计造成的损失往往超过了承受主体的实际承受能力,并极可能最终演变

巨灾的显著特点是发生的频率很低,但一旦发生,其影响范围之广、损失程度之大,一般超出人们的预期,由此累计造成的损失往往超过了承受主体的实际承受能力,并极可能最终演变成承受主体的灭顶之灾。

巨灾的显著特点是发生的频率很低,但一旦发生,其影响范围之广、损失程度之大,一般超出人们的预期,由此累计造成的损失往往超过了承受主体的实际承受能力,并极可能最终演变成承受主体的灭顶之灾。巨灾保险是指对因发生地震、飓风、海啸、洪水等自然灾害,可能造成巨大财产损失和严重人员伤亡的风险,通过巨灾保险制度,分散风险。

我国幅员辽阔、人口众多、气候和地理地质条件复杂、生态环境脆弱,而经济基础和减灾能力都比较薄弱.所以,中国是世界上自然灾害发生频繁、灾害造成损失严重的少数国家之一。中国的自然灾害种类多。除了没有火山灾害外,世界上其它自然灾害都有不同程度的出现,包括干旱、洪涝、台风、地震、冰雹、冷冻、暴风雪、林火、病虫害、崩塌、滑坡、泥石流、风沙暴、风暴潮、海浪、海冰、赤潮等。其中,又以地震和洪涝灾害最为严重。

长期以来,我国受计划经济体制影响,在灾害发生后.政府往往负责灾害兜底,安排财政资金负责灾民救济和灾后重建。事实上,由政府支出的救灾资金只是财政支出计划的一小部分,巨灾发生时,相对于灾害所造成的损失来讲,政府救济资金只是非常少的一部分。

在一些发达国家,保险公司在巨灾赔付中占有重要地位,保险赔偿通常能占到巨灾损失的30%到4O%,而我国保险业从总体上讲实力还不强,国民保险意识薄弱,1995年后保险公司更是退出了巨灾保险市场,因此保险公司在灾害损失补偿中所起的作用不大。在巨灾损失补偿中,政府拨付财政资金予以救济,不仅数额有限而且占用了本来应用于经济建设的资金,影响了国民经济的发展:而保险公司由于缺乏政府的支持,发挥的作用也十分有限。因此,借鉴国外巨灾保险制度的先进经验,建立一种符合中国国情的巨灾保障体系势在必行。

据中研普华研究报告《2020-2025年中国巨灾保险市场深度分析及发展趋势研究咨询预测报告》分析

第一节 2019年中国巨灾保险行业承保状况分析巨灾保险行业经济运行分析

一、2019年中国巨灾保险行业承保数量分析

我国是世界上自然灾害影响严重的国家之一。据统计,2019年中国自然灾害以洪涝、台风、干旱、地震、地质灾害为主,全年各种自然灾害共造成1.3亿人次受灾,直接经济损失3270.9亿元。开发包含地震、台风、洪水等多种自然灾害的巨灾保险产品,满足各地区人民群众差异化的巨灾风险保障需求,成为推动国家巨灾风险治理体系建设、保障社会经济健康可持续发展的一大抓手。

截至2019年末,通过巨灾保险运营平台投保地震巨灾保险的城乡居民住宅已达970余万户。

二、2019年中国巨灾保险行业保费收入分析

2016年7月至今,我国及周边地区发生5.0级以上地震多次,地震所带来的各类风险不容忽视。一个显着的现象是,越来越多的人们开始逐渐认可巨灾保险的重要作用,住宅地震保险就像是一把触手可及的钥匙,在作为新鲜险种逐渐被保险消费者所熟悉和认同的同时,也成为个人在抵御自然灾害,化解风险方面的纽带。

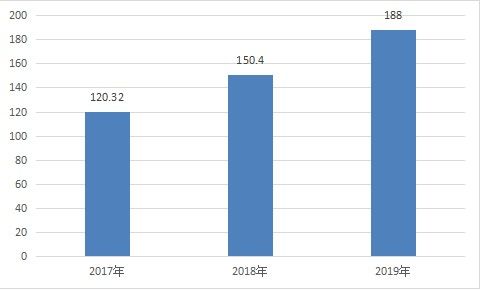

图表:中国巨灾保险保费收入规模(亿元)

数据来源:上海保交所、银保监会、中研普华产业研究院

第二节 2019年中国巨灾保险行业理赔状况分析

一、2019年中国巨灾保险行业赔付支出分析

2016年7月,作为我国巨灾保险制度建设的突破口,中国城乡居民住宅地震巨灾保险产品正式全面销售,统计数据显示,截至2019年末,累计提供地震风险保障近4300亿元。

二、2019年中国巨灾保险行业赔付率分析

2019年4月10日,上海保险交易所正式上线由中国城乡居民住宅地震巨灾保险共同体部分成员联合开发的中国城乡居民住宅台风洪水巨灾财产损失保险。该产品的保障对象为城乡居民住宅、门窗屋顶等室内附属设施以及家庭室内财产,在发生台风灾害(由国家气象部门发布的底层中心附近最大平均风速达到32.6米/秒以上的热带气旋)、洪水灾害(在各省范围内由省级防汛抗旱指挥部启动防汛Ⅳ级或以上应急响应时的山洪暴发、江河泛滥、城市内涝、潮水上岸或倒灌等)及其引发的次生灾害时,造成一定损失的,可以获得赔偿。

文章来源:《中国住宅设施》 网址: http://www.zgzzsszz.cn/zonghexinwen/2020/0825/510.html